Представьте: вы прошли собеседование, согласовали оклад и уже строите планы на первые зарплаты. Но в первый же рабочий день HR-менеджер протягивает форму W‑4 — документ, от которого напрямую зависит, сколько именно денег вы получите «на руки». Ошибитесь с расчетами — и к апрелю придется доплачивать налоговой службе. Подойдете слишком осторожно — целый год будете получать меньше, по сути кредитуя государство из собственного кармана.

Такой бланк нередко вызывает растерянность, особенно если это ваша первая работа в США. Кажется, будто перед вами налоговый тест, где любая ошибка может дорого стоить. И это ощущение неудивительно: американская налоговая система строится на личной ответственности. Именно вы указываете, сколько налогов будет удержано — и точность полностью зависит от ваших данных.

На самом деле форма W‑4 — это не экзамен, а инструмент контроля над вашими финансами. Она создана не чтобы запутать, а чтобы помочь вам самому определить, какую часть дохода направить в бюджет заранее, а какую — оставить себе уже сейчас. Разобравшись с ней один раз, вы сможете управлять налоговыми удержаниями осознанно и без стресса.

Что такое форма W‑4 в США простыми словами

Многие новоиспеченные налогоплательщики не до конца понимают, зачем вообще нужна форма W‑4 и как она влияет на их зарплату. На деле все проще: это инструкция для работодателя о том, какой объем федерального подоходного налога следует удерживать с каждой вашей выплаты (официальное название — Employee’s Withholding Certificate).

Можно сказать, что это не просто бюрократический документ, а ваш персональный «пульт управления» налоговыми отчислениями. С его помощью вы регулируете, сколько государство будет получать заранее, а сколько останется у вас — чтобы в конце года расчет с IRS прошел без неприятных сюрпризов.

Когда нужно заполнять или обновлять форму W‑4

Обновление данных в этом документе — обычная часть трудовой жизни в США. Работодатель или отдел по расчету зарплаты могут попросить вас заполнить новую форму в нескольких типичных ситуациях:

При трудоустройстве. Заполнение W‑4 — стандартная процедура для всех новых сотрудников.

При смене работодателя. Старые настройки не передаются автоматически, поэтому бланк подается заново.

После изменений в личной жизни. Брак, развод, рождение ребенка или появление иждивенцев влияют на ваш налоговый статус.

При дополнительном заработке. Если вы работаете на нескольких местах или берете подработки, суммарные налоги могут оказаться выше, чем рассчитывалось.

Важно: обновление данных — это обычная, плановая операция. Она не вызывает подозрений у налоговой и не считается признаком нарушения, если вы действуете добросовестно.

Как работает механизм удержания

Процесс можно представить как три шага:

1. → Настройка: вы заполняете форму, указывая свой статус, налоговые льготы и дополнительные суммы, которые хотите удерживать.

2. → Удержание: работодатель применяет таблицы IRS и вычитает соответствующую сумму из каждой зарплаты.

3. → Сверка: в конце года при подаче декларации проводится окончательный расчет.

Если в течение года удерживали слишком мало — нужно будет доплатить. Если, наоборот, налогов удержали больше, чем нужно, вы получите возврат. Идеальный вариант — когда сумма удержаний максимально приближена к реальному налогу. Подробнее о расчетах можно узнать в официальных материалах IRS.

На что именно влияет форма W‑4, а что она не регулирует

Чтобы правильно понять, как работает форма W‑4, важно осознавать и пределы ее действия. Она регулирует только федеральный подоходный налог и не затрагивает другие обязательные взносы.

Отчисления в фонды Social Security и Medicare установлены на федеральном уровне по фиксированным ставкам, поэтому не зависят от того, как вы заполнили форму. Кроме того, в некоторых штатах действуют собственные налоги и правила — для их расчета обычно предусмотрены отдельные документы.

Понимание этих границ позволяет избежать ошибок и корректно распределять налоговую нагрузку между федеральным, государственным и местным уровнями.

Как работает W‑4 и на какую сумму налога она влияет

Фундаментальный принцип федерального налогообложения в США строится на концепции «pay‑as‑you‑go»: вы платите налоги по мере получения дохода, а не единым платежом в конце года. Форма W‑4 как раз и превращает эти абстрактные налоговые обязательства в реальные суммы удержаний из вашей зарплаты.

Этот документ связывает ваши личные обстоятельства с алгоритмами IRS. Заполняя форму, вы по сути даете работодателю инструкцию, какую часть дохода направлять на уплату налогов. Система расчета зарплаты использует указанные данные, чтобы применить соответствующие налоговые таблицы и рассчитать удержания.

Между тем, что вы указали в W‑4, и итоговой суммой на вашем банковском счету существует прямая связь. Работодатель видит только тот доход, который он вам выплачивает, и не знает о других источниках — ипотечных вычетах, инвестиционном доходе, аренде и т. д., пока вы не заложите это в настройки формы. Если информация в W‑4 не отражает реальное финансовое положение, сумма удержаний будет отличаться от необходимой, и это проявится уже при подаче годовой декларации.

Чтобы удержания были максимально точными, учитывается несколько ключевых факторов.

Во‑первых, налоговая категория. От выбранного статуса зависят пороги дохода, с которых начинается налогообложение, и размер не облагаемой налогом части. Неверно указанный статус легко приводит либо к завышенным удержаниям, либо, наоборот, к их недостаточности.

Во‑вторых, совокупный доход семьи. Если у вас несколько источников дохода, например оба супруга работают или есть подработка, каждый работодатель видит только свою часть картины. Без корректировок через W‑4 система будет считать, что ваш доход ниже, чем на самом деле, и применять более низкую ставку. В результате к апрелю может образоваться ощутимая недоплата.

Третий важный фактор — налоговые кредиты на иждивенцев. Наличие детей до 17 лет или других иждивенцев дает право на определенные налоговые льготы и кредиты. Если вы указываете их в форме, ожидаемая сумма кредита распределяется на все выплаты в течение года, снижая нагрузку постепенно, а не одним разом при подаче декларации.

Наконец, форма позволяет сделать добровольную корректировку удержаний. Если вы получаете доход из нетипичных источников — от аренды, инвестиций, продажи активов — вы можете попросить работодателя удерживать дополнительную фиксированную сумму сверх стандартного расчета. Это своего рода финансовая подушка безопасности, которая помогает избежать неприятного долга перед IRS к концу года.

Разрыв между суммой удержаний и вашей фактической налоговой обязанностью порождает две крайности. С одной стороны, риск недоплаты: в таком случае придется доплачивать, а при существенном долге возможны штрафы. С другой стороны, гигантский налоговый возврат. Многие воспринимают его как приятный бонус, но с точки зрения финансового планирования это признак того, что вы весь год бесплатно кредитовали государство, вместо того чтобы распоряжаться своими деньгами в текущем периоде.

Грамотная настройка формы W‑4 — это работа на баланс. В идеале к моменту подачи декларации сумма удержанного налога должна быть максимально близка к вашей реальной обязанности: тогда вы избегаете неприятностей весной и эффективнее управляете деньгами в течение года.

ИНТЕРЕСНЫЙ ФАКТ

По данным IRS, за налоговый сезон 2025 года агентство выплатило более 90 млн возвратов на сумму свыше $265 млрд, а средняя сумма компенсаций составила примерно $2 945, что подчеркивает масштаб переплат из‑за неправильно настроенных удержаний.

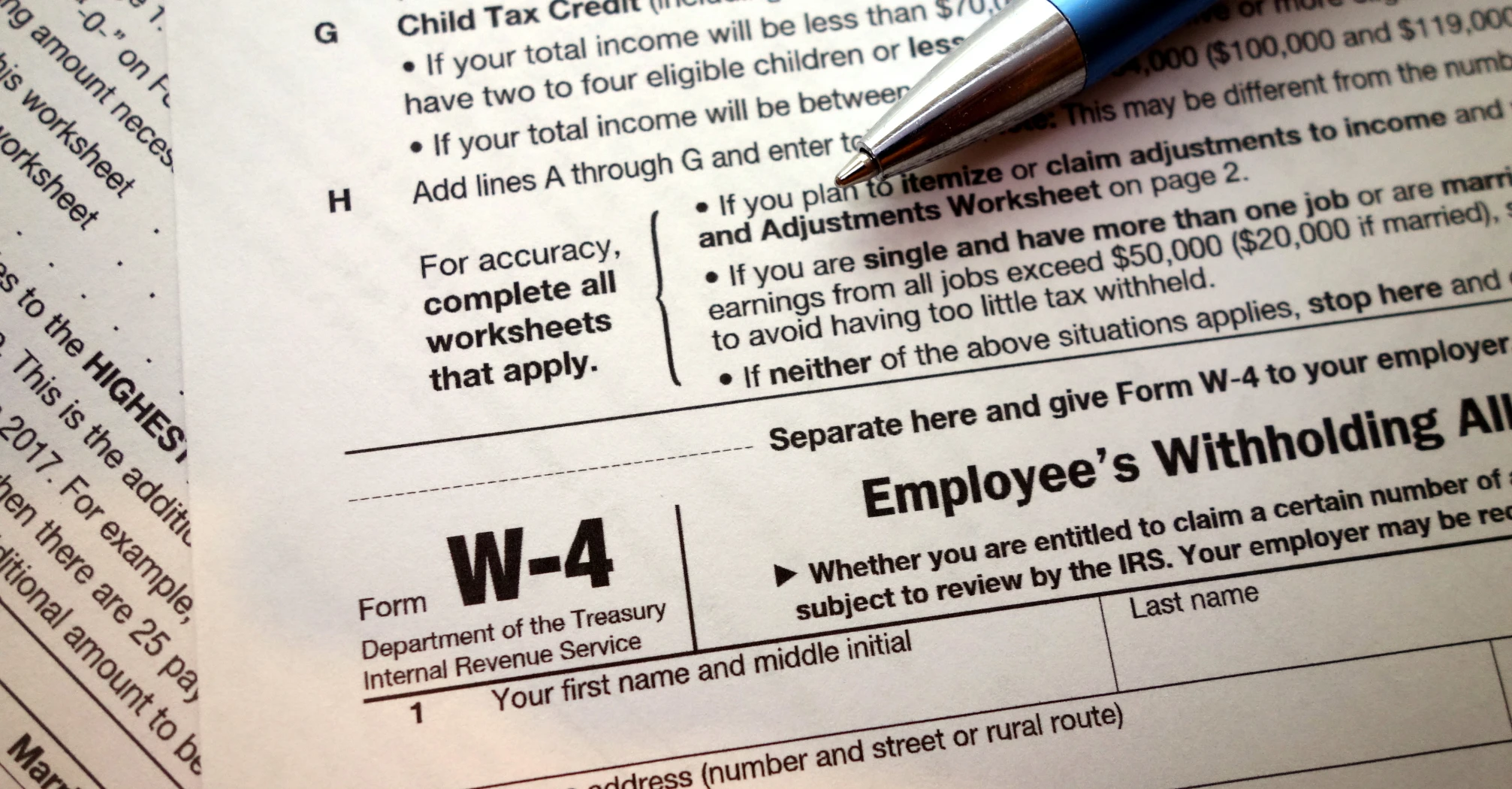

Структура актуальной формы W‑4 в 2026 году

Современный бланк W‑4 заметно отличается от того, каким он был еще десять лет назад. Раньше расчет строился на так называемых allowances — условных единицах, которые постоянно сбивали людей с толку. Сегодня форма представляет собой понятный чек‑лист из пяти шагов, и каждый шаг отвечает за конкретный аспект ваших налоговых удержаний.

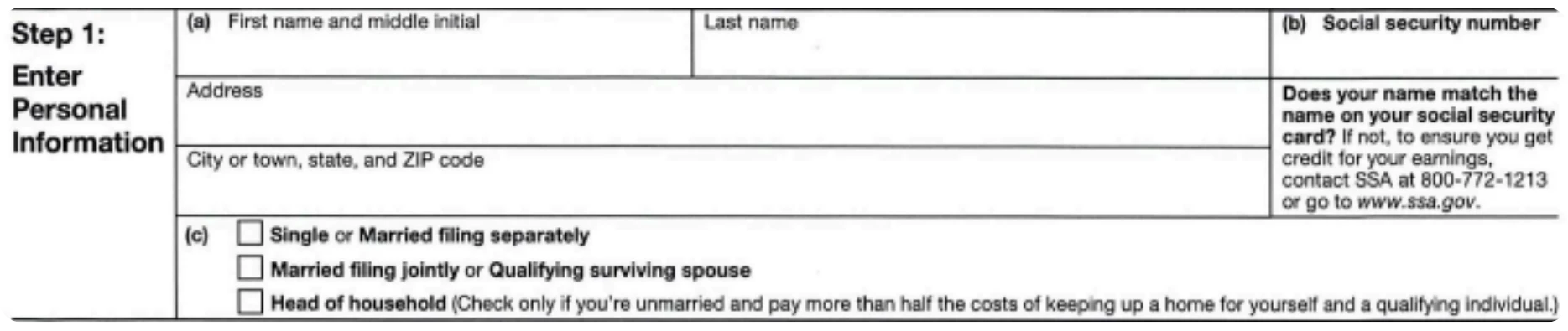

Шаг 1: персональные сведения

Здесь вы указываете базовую информацию: имя, адрес, номер Social Security и налоговый статус (Single, Married Filing Jointly или Head of Household). Именно статус определяет, какая шкала налогообложения будет применяться к вашим доходам. Этот раздел — фундамент всей формы: если данные указаны с ошибками или не обновлялись после важных изменений в жизни, последующие настройки не дадут нужного результата.

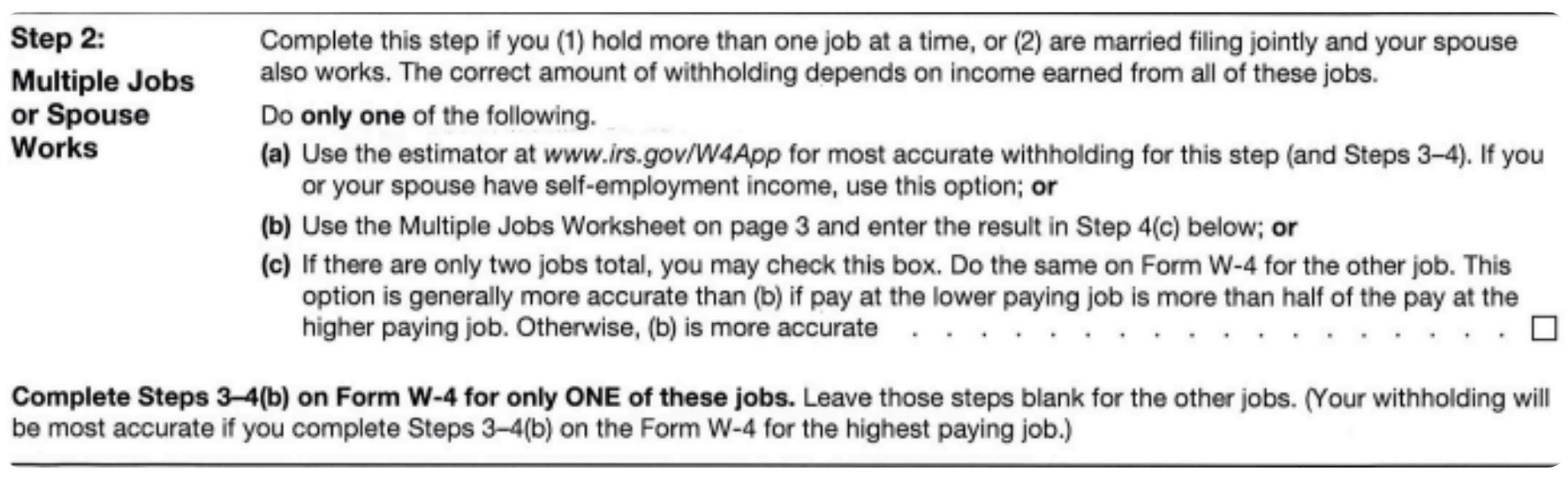

Шаг 2: несколько работ и доход партнера

Этот раздел особенно важен для семей, где работают оба супруга, и для тех, кто совмещает несколько работ или подработок. По умолчанию каждый работодатель видит только ту часть дохода, которую платит именно он. Если не скорректировать данные на втором шаге формы, система будет рассчитывать налог так, будто общий доход ниже, чем на самом деле, и удержит меньше, чем нужно. Заполнение этого раздела помогает корректно учесть совокупный заработок и избежать недоплаты.

Шаг 3: дети и налоговые кредиты

Здесь указывается информация о детях до 17 лет и других иждивенцах. На основе этих данных рассчитываются налоговые кредиты, которые уменьшают сумму налога, а значит — увеличивают размер выплаты «на руки» в течение года. По сути, вы распределяете положенные льготы на все свои зарплаты, а не получаете эффект только один раз при подаче декларации.

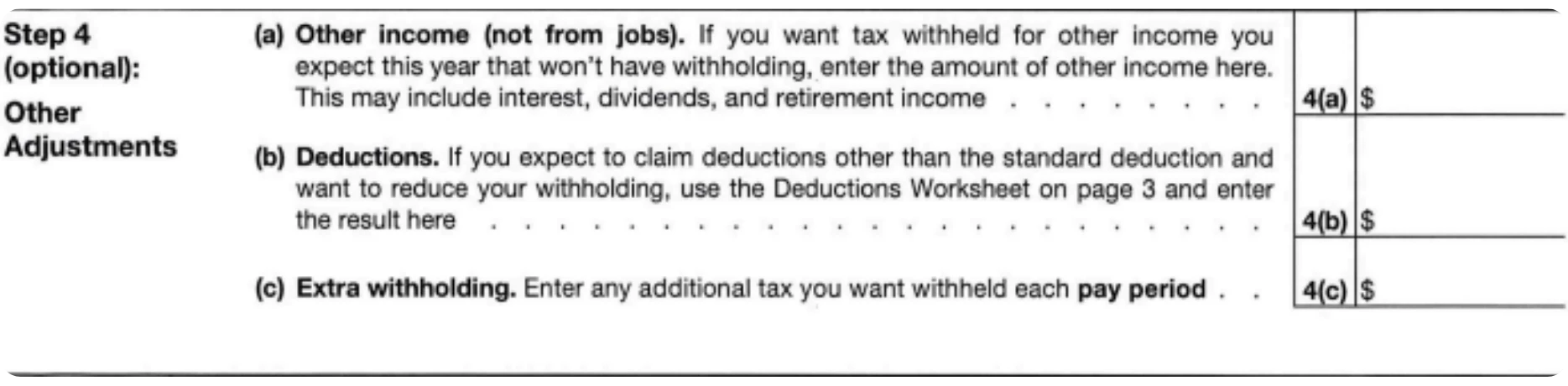

Шаг 4: тонкая настройка удержаний

Этот шаг подходит тем, у кого есть доходы, с которых налог автоматически не удерживается: фриланс, дивиденды, аренда недвижимости и другие дополнительные источники. В этом разделе можно учесть такие суммы, а также добровольно увеличить размер удержаний, если вы хотите подстраховаться от возможной недоплаты. По сути, это инструмент тонкой настройки, позволяющий превратить форму W‑4 в ваш личный страховой механизм от неожиданного долга перед IRS.

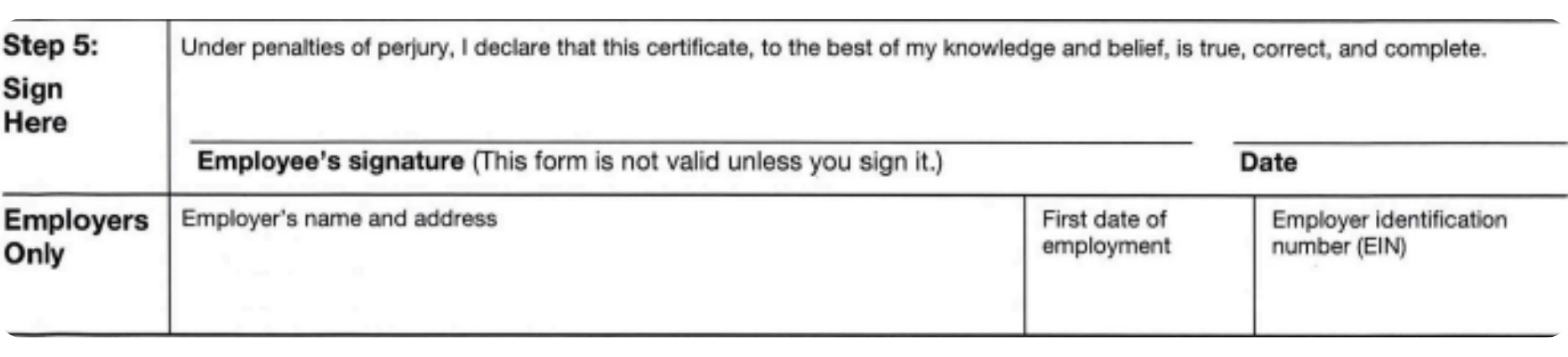

Шаг 5: подпись и завершение

Финальный шаг придает документу юридическую силу — вы подтверждаете, что данные указаны верно, своей подписью. Важно понимать, что W‑4 — это внутренний документ для работодателя. Форма не отправляется напрямую в IRS: компания хранит ее в своей системе расчетов и использует как основу для ежемесячных (или еженедельных) удержаний.

Кратко: за что отвечает каждый шаг

Для наглядности можно свести ключевые функции разделов в небольшую таблицу:

Раздел формы | За что отвечает | Кому особенно важен |

1 | Личные данные и налоговый статус | Всем сотрудникам без исключения |

2 | Учет нескольких источников дохода | Тем, кто работает на 2+ работах или чьи супруг(а) тоже работает |

3 | Налоговые кредиты на детей и иждивенцев | Родителям, опекунам и тем, кто содержит иждивенцев |

4 | Дополнительные доходы и добровольные удержания | Тем, у кого есть пассивный доход, фриланс или нестабильные поступления |

5 | Подпись и юридическая сила формы | Всем, кто заполняет документ |

Прохождение этих пяти шагов — ваш способ заранее настроить личный бюджет. Если вы заполняете каждый раздел осознанно, налоговый сезон перестает напоминать лотерею и превращается в понятный, прогнозируемый расчет.

💡 СОВЕТ

Лучше один раз потратить 10 минут на обновление формы после важных изменений в жизни, чем весь год гадать, хватит ли удержанных сумм для покрытия обязательств перед IRS.

W-2, налоговая декларация и форма W‑4: как все связано между собой

Налоговый цикл в США — это логичная цепочка из трех шагов: планирование, фиксация данных и финальный расчет. Чтобы не утонуть в бумагах и электронных формах, важно понимать их роли:

W‑4 — ваш план,

W‑2 — годовой отчет о доходе,

налоговая декларация — окончательная сверка счетов.

Хронология финансового года в трех актах

Первый акт начинается с заполнения W‑4. Этот документ вы подаете при приеме на работу или при изменении личных обстоятельств. Через форму вы даете работодателю персональные инструкции: исходя из вашего статуса, наличия детей и числа источников дохода компания рассчитывает, какую сумму федерального налога удерживать из каждой выплаты. Эти данные остаются в бухгалтерии и служат рабочим ориентиром на весь год.

Второй акт — форма W‑2. В январе работодатель направляет вам отчет, где указан весь годовой заработок и общая сумма фактически удержанных налогов. Если при заполнении W‑4 вы ошиблись или не обновили данные вовремя, W‑2 честно зафиксирует и недоплату, и переплату — и это напрямую скажется на итоговых расчетах.

Третий акт — налоговая декларация. В апреле вы берете цифры из W‑2, добавляете другие доходы и заявляете положенные вычеты и кредиты. Именно в этот момент система сравнивает, сколько уже удержали, с тем, сколько вы должны по закону. Здесь становится ясно, придется ли доплатить или, наоборот, вы получите возврат.

Все три документа связаны между собой информационными потоками. Настройки, которые вы заложили в W‑4, превращаются в удержания в течение года, затем отражаются в форме W‑2 и, наконец, сходятся в декларации. Если вы годами не пересматривали удержания после смены работы, свадьбы, развода или появления детей, велик риск неприятного сюрприза при подаче отчетности. Оптимальный подход — хотя бы раз в год просматривать параметры и обновлять форму при изменениях.

В заключение: почему W-4 — это динамичный документ

Не воспринимайте W‑4 как одноразовую форму, которую заполняют только при трудоустройстве. Любые значимые изменения в жизни должны находить отражение в этом документе. Если оставить все «как было», W‑2 неизбежно зафиксирует устаревшие данные, а декларация напомнит об этом реальными суммами.

Если вам сложно самостоятельно разобраться, что такое форма W‑4 и как она влияет на ваши налоги, разумно обратиться к специалистам и заказать бухгалтерское сопровождение. С профессиональной помощью налоговый сезон в апреле перестанет быть источником стресса и превратится в обычную, понятную часть финансового года.

Каталог BAZAR.club помогает быстро найти бухгалтера, который просчитает оптимальные удержания, учтет все источники дохода и подскажет, когда пора обновлять форму. Несколько кликов — и у вас есть специалист, который экономит ваше время, деньги и нервы.